Internes Kontrollsystem (IKS)

April 2005

Unter dem Begriff "Internes Kontrollsystem (IKS)" sind Maßnahmen und Vorkehrungen zu verstehen, um vermögens- und zahlungsrelevante Prozesse abzusichern und deren ordnungsgemäße und wirtschaftliche Bearbeitung zu überwachen. "Ziel des IKS ist die...

Langtext

empfehlen

drucken

Internes Kontrollsystem (IKS)

April 2005

Unter dem Begriff "Internes Kontrollsystem (IKS)" sind Maßnahmen und Vorkehrungen zu verstehen, um vermögens- und zahlungsrelevante Prozesse abzusichern und deren ordnungsgemäße und wirtschaftliche Bearbeitung zu überwachen.

"Ziel des IKS ist die Bewahrung des Vermögens des Unternehmens, Gewährleistung der Zuverlässigkeit des Rechnungswesens und der Einhaltung der Geschäftspolitik"

Das IKS basiert auf drei Prinzipien bzw. Maßnahmenbereichen:

:: Überwachungsmaßnahmen:

Überwachungsmaßnahmen können grundsätzlich in organisatorische und EDV-technische Sicherungsmaßnahmen einerseits und Kontrollen andererseits unterteilt werden. Erstere sind in der Ablauf- und Aufbauorganisation einer Unternehmung integriert. Exemplarisch sollen Unterschriftenregelungen, EDV-Zugriffsbeschränkungen oder Arbeitsanweisungen genannt werden. Mit Hilfe von Kontrollmaßnahmen wird die Vollständigkeit und Richtigkeit der für einen Arbeitsprozess anfallenden Arbeitsschritte überprüft. Sie können manuell (Beispiel: manuelle SOLL/IST-Vergleiche) oder automatisationsunterstützt (Beispiel: Plausibilitätsprüfungen in der Buchhaltungssoftware) durchgeführt werden.

:: Richtlinien und Regelwerke

Durch die Definition von Standardprozessen sowie deren Dokumentation kann die Effizienz betrieblicher Abläufe verbessert und gleichzeitig die Einhaltung der Geschäftspolitik gesichert werden.

:: Interne Revision

Die interne Revision hat in diesem Zusammenhang die Aufgabe, bei wiederkehrenden Prüfungen die Effizienz eines IKS zu kontrollieren.

Das IKS ist folglich mehr als "Kontrolle". Durch die Konzentration auf die Realisierung der skizzierten Maßnahmenbereiche dient es zugleich als Instrument zur Unternehmensplanung, als Steuerungs- und Kontrollinstrument und leistet einen Beitrag zur Festlegung der Unternehmensstrategie, zur konkreten Ausgestaltung von Unternehmensabläufen und als Mittel zur Kommunikation von Unternehmenszielen.

Gesetzliche Verpflichtungen ergeben sich für den Vorstand einer Aktiengesellschaft bzw für die Geschäftsführer einer Gesellschaft mit beschränkter Haftung. Das Gesetz sieht keine größenbedingten Befreiungen vor. Der Geschäftsführer/Vorstand einer Kapitalgesellschaft ist demnach nicht nur dazu angehalten, die Buchhaltung und den Jahresabschluss entsprechend den Buchführungs- und Bilanzierungspflichten zeitnahe bzw. innerhalb der Frist von fünf Monaten aufzustellen, sondern er ist auch dazu verpflichtet, darüber hinausgehende Aufzeichnungen - für ein geeignetes Kontroll- und Steuerungssystem - zu erstellen bzw. erstellen zu lassen.

Zusammenspiel IKS und Rechnungswesen

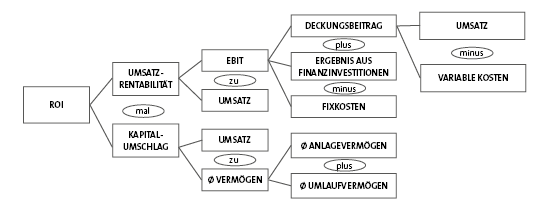

Diese Aufzeichnungen sind branchenspezifisch und korrespondieren eng mit der Finanzbuchhaltung der Gesellschaft. Ein geeignetes Kontroll- und Steuerungssystem umfasst deshalb idR jedenfalls Kosten- und Leistungsrechnung (Vor- und Nachkalkulation), betriebswirtschaftliche Kennzahlen und Vergleichsrechnungen, Statistiken (z.B. Umsatz- und Deckungsbeitragsstatistik), mehrjährige Finanzpläne und Planungsrechnungen. Die Bedeutung eines internen Kontrollsystems wächst mit der Größe des Unternehmens, der Passus "die den Anforderungen des Unternehmens entsprechen" zielt auf das unternehmensspezifische Umfeld und die konkrete Unternehmensstruktur ab.

Die Anforderungen des IKS sind branchenspezifisch

Exemplarisch sollen die Mindestanforderungen an Überwachungsmaßnahmen des internen Kontrollsystems an das Umfeld in der Baubranche erwähnt werden: Es sollte zumindest aus drei Berechnungen bzw. Analysen bestehen, die es ermöglichen, sich aus unterschiedlichen Blickwinkeln einen möglichst getreuen, zeitnahen Überblick über die Vermögens-, Finanz- und Ertragslage des Unternehmens zu verschaffen.

:: Die meist projektbezogene Tätigkeit in der Baubranche verlangt eine kontinuierliche Projektergebnisrechnung, die es ermöglicht, den jeweiligen technischen und finanziellen Stand pro Objekt zeitnahe abzufragen. Eine Projektergebnisrechnung als Sonderform der Planrechnung (=SOLL) stellt den IST-Zustand des Objektes per Stichtag dar (=IST) und rechnet gleichzeitig die Kosten und Erlöse unter Berücksichtigung der Finanzierungskosten bis zum projektierten Verwertungsende hoch (=WIRD). Diese Projektergebnisrechnung unter dem Gesichtspunkt des SOLL-IST-WIRD Vergleiches ist deshalb so wichtig, da - aufgrund der Natur von Projektgeschäften in der Baubranche - laufende Adaptierungen wegen Kostenüberschreitungen, technischer bzw. rechtlicher Probleme und Verzögerungen bei der Verwertung erforderlich sind.

:: Um sich eine - nach kaufmännischen Grundsätzen unerlässliche - Kenntnis der liquiditätsmäßigen Lage zu verschaffen bzw. um die Liquidität steuern zu können, bedarf es eines detailliert (nach Wochen) gegliederten Finanzplans in Form einer Liquiditäts- und Kapitalbindungsrechnung. Als ein weiteres Kontrollinstrument liefert es dem Unternehmer projektbezogene Informationen darüber, wie viel (Fremd-)Kapital benötigt wird, wie lange dieses gebunden ist und wann es bei einer Verwertung erneut zur Verfügung steht.

:: Eine Gesamtübersicht des Unternehmens, die alle Projekte in Summe mit Berücksichtigung der (Verwaltungs-) Gemeinkosten und der Akquisitionskosten zukünftiger Projekte (sogenannte Bevorratungskosten) beinhaltet, liefert wichtige Kennzahlen zur Projektierung neuer Objekte.

Um die spezifischen Anforderungen des internen Kontrollsystems an Ihr Umfeld zu erfahren, kontaktieren Sie Ihren Steuerberater.

Die veröffentlichten Beiträge sind urheberrechtlich geschützt. Da sich die Beiträge lediglich auf das Wesentlichste beschränken und überdies zum Zeitpunkt Ihrer Einsicht überholt sein könnte, sind diese auch ohne Gewähr.

Kurztext

empfehlen

drucken